Расширение возможностей людей, не имеющих банковских услуг, с помощью криптовалюты

Расширение возможностей людей, не имеющих банковских услуг, с помощью криптовалюты: новая эра финансовой доступности

Проблема: почему традиционные финансы не учитывают интересы людей

- Высокие комиссии и минимальные остатки сделать основные счета недоступными.

- Географические и документационные барьеры блокировать доступ к отделениям или требованиям удостоверения личности.

- Медленно, ограниченное время ограничить срочные платежи и денежные переводы.

- Риски, связанные только с наличными: кража, нет записей о транзакциях, нет пути к кредитной истории.

Преимущество криптовалюты

- Без границ и круглосуточно: Отправляйте и получайте деньги в любое время и в любом месте.

- Снижение затрат: Меньше посредников → более дешевые денежные переводы и микроплатежи.

- Сначала мобильные устройства: Смартфон + интернет = доступ к полному денежному потоку.

- Программируемые деньги: Автоматизируйте сбережения, выплаты и микрозаработок.

- Открытые рельсы: Взаимодействие с несколькими кошельками, приложениями и сервисами.

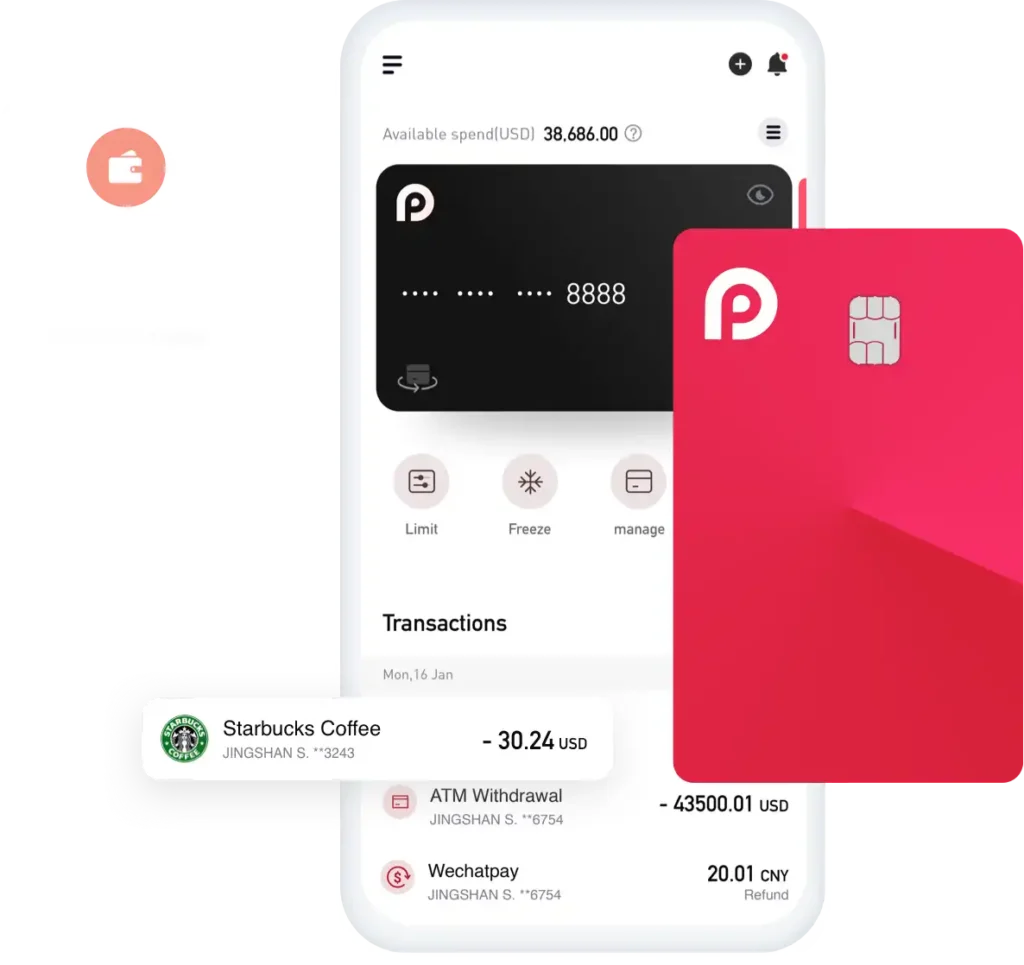

Почему стейблкоины так важны

- Стабильность цен: Привязан к фиатной валюте, удобен для ежедневных трат и сбережений.

- Быстрые денежные переводы: Расчет за минуты, а не за дни.

- Лучшие записи: Цифровые маршруты помогают создать базовый финансовый след.

- Шлюз к услугам: Обменивайте, зарабатывайте или выводите деньги через местных партнеров (там, где это поддерживается).

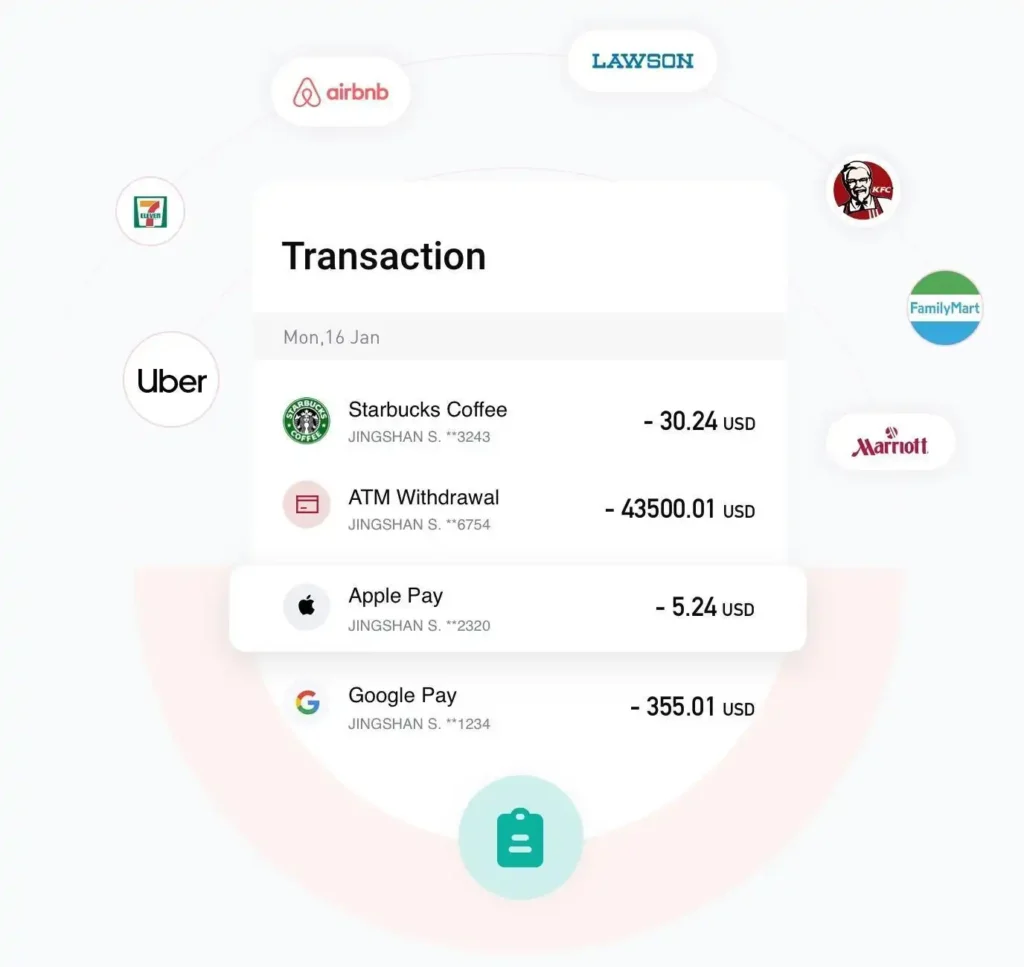

Реальные примеры использования

- Трансграничные денежные переводы

- Трудящиеся-мигранты отправляют стейблкоины дома; семьи обналичивают деньги на месте.

- Более низкие комиссии, более быстрый доступ к экстренным средствам.

- Микроплатежи и доход от концертной деятельности

- Платите создателям контента, водителям и фрилансерам мгновенно — даже небольшие суммы.

- Полезно для приложений с задачами, репетиторства или общественной коммерции.

- Прием платежей без терминалов

- Платежи с использованием QR-кода или с кошелька на кошелек; POS-оборудование не требуется.

- Небольшие магазины могут принимать цифровые деньги с помощью телефона.

- Экономия и бюджетирование

- Сегментируйте балансы в приложении; устанавливайте правила для автоматического сохранения или блокировки средств для счетов.

- Замените неформальные «денежные банки» цифровыми конвертами.

- Общественные казначейства и кооперативы

- Прозрачное финансирование сельских проектов, школьных сборов или чрезвычайных ситуаций.

- Совместное хранение и контрольные журналы укрепляют доверие.

Риски и способы их снижения

- Волатильность (нестабильные активы): Отдавайте предпочтение стейблкоинам для повседневных нужд.

- Мошенничество и фишинг: Используйте официальные приложения, включите 2FA, никогда не делитесь кодами/seed-фразами.

- Ошибки самоконтроля: Если вы новичок, начните с управляемых кошельков; о резервном копировании вы узнаете позже.

- Различия в регулировании: Ознакомьтесь с местными правилами хранения, расходования или обналичивания средств.

- Расходы на конвертацию и снятие наличных: Перед отправкой сравнивайте маршруты (P2P и партнерские агенты).

Практическое руководство для начинающих пользователей

- Выберите авторитетный кошелек (мобильное приложение с понятными вариантами восстановления).

- Подтвердите свою личность при необходимости — открывает более высокие лимиты и более безопасные коридоры.

- Добавить средства используя маршрут с низкой комиссией (внутрисетевой, P2P или партнерские пополнения).

- Тест с небольшими количествами прежде чем отправлять еще.

- Включить безопасность: 2FA, блокировка устройства, оповещения.

- План вывода средств: определить локальные методы (P2P или партнерские торговые точки).

- Ведите записи: скриншоты/квитанции помогают в разрешении споров и составлении бюджета.

Что делает криптоприложение хорошим, готовым к инклюзивности

- Низкий, прозрачные сборы с кавычками прежде чем подтвердить.

- Поддержка стейблкоинов в недорогих сетях.

- Местные варианты вывода наличных или партнерские агенты (где это разрешено).

- Функции безопасности: лимиты расходов, заморозка, оповещения и простые пути оспаривания.

- Простой пользовательский интерфейс: QR-платежи, сохраненные контакты и языковые настройки.

- Образование внутри приложения: Предупреждения о мошенничестве, передовой опыт и подсказки.

Измерение воздействия

- Стоимость за перечисление $100 по сравнению с устаревшими методами.

- Время расчетов в руки членов семьи.

- Рост принятия со стороны торговцев (QR-наклейки, установка кошелька).

- Показатели безопасности пользователей: уровень мошенничества, время разрешения споров.

- Финансовый след: квитанции и истории, используемые для микрокредитования.

Часто задаваемые вопросы

Безопасна ли криптовалюта для новичков?

Это возможно — выбирайте проверенные приложения, включите двухфакторную аутентификацию (2FA) и начните с малого. Не передавайте никому коды и ключи.

Какая криптовалюта лучше всего подходит для ежедневного использования?

Стейблкоины обычно являются лучшими для расходов и сбережений из-за стабильности цен.

Как люди обналичивают деньги?

Через P2P-рынки, местные партнеры/агенты или связанные карты — доступность зависит от региона.

Нужен ли мне банковский счет?

Не обязательно. На многих маршрутах разрешено пополнение и снятие наличных без традиционного банка, если это разрешено.

А как насчет сборов?

Они различаются в зависимости от сети и провайдера. Всегда проверяйте живая цитата прежде чем подтвердить.