加密货币支付是未来趋势吗?

加密货币支付是未来趋势吗?它的优势、劣势以及如何入门

为什么加密货币支付如此重要

- 全天候24小时,近乎即时结算: 没有营业时间;交易快速到账。

- 默认无边框: 无需单独账户即可跨国支付或收款。

- 费用较低(通常情况下): 汇款和小额支付的中介机构减少。

- 可编程货币: 利用智能合约实现支付、收益分成和托管的自动化。

- 开放生态系统: 可互操作的钱包、入站/出站通道和 DeFi 服务。

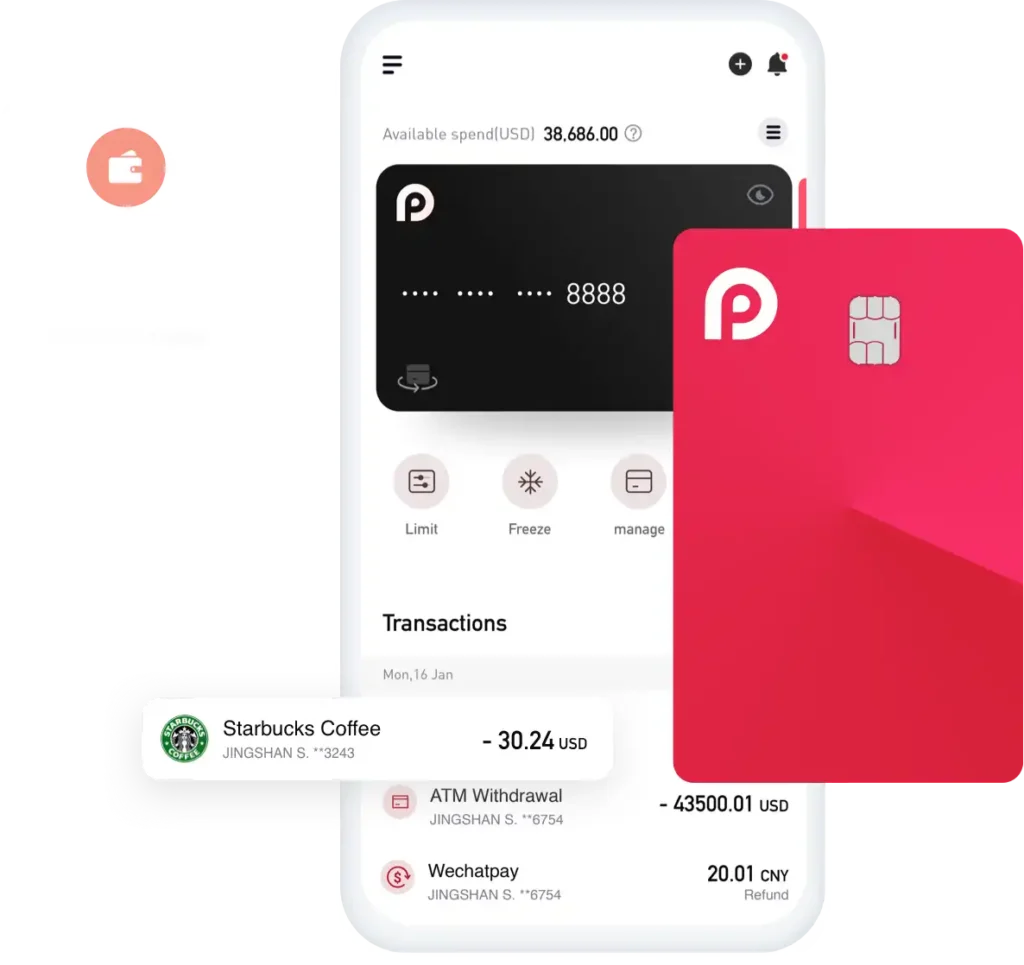

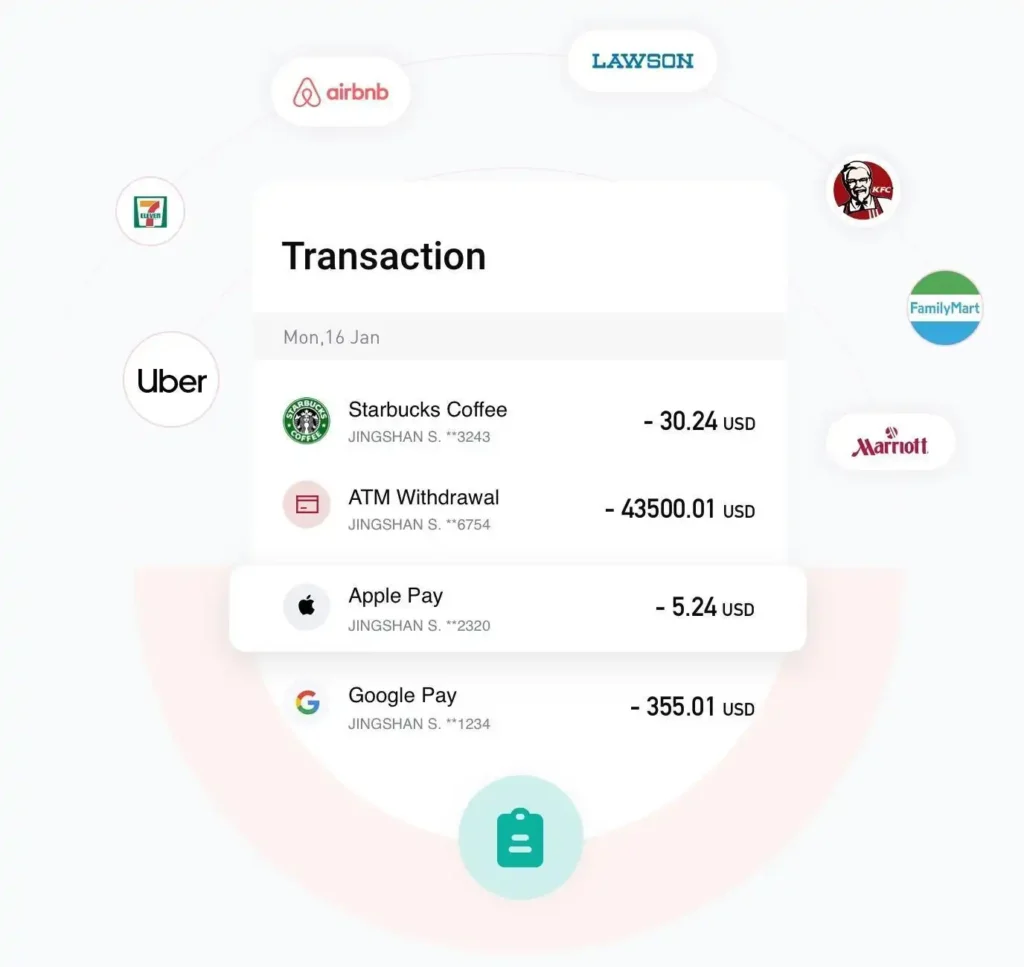

今天最佳体验: 稳定币 适用于日常消费和 B2B 交易的低费用网络。

优缺点概览

优点

- 速度: 以分钟或秒为单位,而不是以天为单位。

- 成本: 汇款方面具有竞争力, 支付以及跨境贸易。

- 使用权: 只需一部智能手机和网络连接即可。

- 控制: 可自行监护;减少拒付带来的意外情况。

- 创新: 分期付款、自动化和可编程发票。

缺点

- 波动性(非稳定币): 价格波动会吞噬利润——使用稳定币进行支付。

- 监管差异: 各国规则不同;KYC/AML适用于大多数支付网关。

- 用户体验差距: 恢复短语、网络选择和油费可能会让新手感到困惑。

- 不可逆性: 拼写错误和地址错误很难“纠正”。

- 税务/会计: 在某些司法管辖区,需要采取额外步骤来追踪成本基础。

加密货币支付的优势所在

- 汇款和全球薪资: 使用稳定币发送速度更快;收款人可在本地提现。

- B2B跨境发票: 减少线路延迟,最大限度减少特效滑移。

- 创作者和零工经济的收入: 微薄收入,即时结算。

- 电子商务和订阅服务: 针对信用卡普及率低的地区,提供信用卡替代方案。

- 非营利组织和社区基金: 透明的资金管理和可审计的支出。

神话与现实

- “加密货币只能用于投机。”

事实:稳定币的设计初衷是为了…… 支出和结算不是价格赌注。 - “费用总是很高。”

现实:选择 正确的网络 (例如,低费用的 L2)费用可以以美分计算。 - “它是匿名的。”

现实情况:大多数流量都是 伪匿名 且可追溯;合规性仍然适用。 - “商家必须持有波动性较大的资产。”

事实:你可以 自动转换 接受时可兑换成稳定币或法定货币。

如何入门

- 选择一个 受信任钱包 (具有清晰恢复和生物识别功能的移动应用程序)。

- 使用稳定币 用于每日支付(降低波动性)。

- 资金安全保障: 先用少量资金进行测试(P2P、交易所或入门途径)。

- 安全基础知识: 启用密码/生物识别 + 双因素身份验证,并安全备份恢复凭证。

- 练习测试付款 (扫描二维码/发送给已知联系人)。

- 现金提取计划: 提前了解您所在区域的匝道或高速公路路线。

如何开始接受加密货币

- 选择网关 (监护或非监护)支持 稳定币 以及您所在的地区。

- 决定和解方案: 将资金保存在稳定币中或自动转换为当地货币。

- 集成结账功能: 托管页面、插件(Shopify/Woo)或用于自定义流程的 API。

- 价格显示: 以当地货币显示总额;网关负责转换。

- 会计与税务: 从您的网关提取报告;按订单 ID 标记交易。

- 欺诈与退款: 制定明确的退款政策;对于高价值订单,考虑使用第三方担保交易。

选择网络和费用

- 更喜欢 低费用链/L2 由您的钱包和上下车通道支持。

- 除非必要,否则避免桥接;每次跳转都会增加延迟和风险。

- 批量支付以节省手续费;选择网络不拥堵的时段进行支付。

安全合规检查清单

- 使用白名单和 已保存的收件人 用于重复付款。

- 对于企业而言,完成 了解你的客户/了解你的业务 并配置团队角色/审批流程。

- 打开 警报 用于大额或特殊交易。

- 保持清洁 记录 用于审计和退款。

- 对员工进行相关培训 网络钓鱼 以及地址确认步骤。

常见问题解答

加密货币支付合法吗?

通常允许,但需满足特定条件;具体规定因国家/地区而异。请使用合规的支付网关并遵守 KYC/AML 规则。

哪种加密货币最适合支付?

稳定币 (例如,与美元挂钩的)低费用网络是最实用的。

我可以撤销加密货币支付吗?

链上转账为最终交易;退款必须以汇款形式发送。 新交易.

我需要银行账户吗?

虽然不能持有或发送加密货币,但许多提现通道和网关需要关联银行详细信息才能进行法币结算。

如果发生拒付怎么办?

链上支付没有类似信用卡的拒付机制;制定明确的退款政策,并对高风险订单使用担保交易。